ПРЕДИСЛОВИЕ

Данные рекомендации подготовлены в рамках проекта "Развитие системы устойчивого управления лесными ресурсами на Северо-Западе России" и могут быть использованы как рабочий инструмент при калькуляции стоимости эксплуатации лесозаготовительных машин (форвардер, харвестер) и оборудования (гусеницы для форвардера и гусеницы для харвестера, харвестерные головки) при сортиментном методе заготовки. В основу данной работы положен разработанный финской исследовательской компанией АО «Метсятэхо» методологический подход по расчёту затрат на использование лесозаготовительной техники, имеющей широкое практическое применение в Финляндии и адаптированной к российским условиям ведения лесозаготовок с использованием гусеницы для форвардера и гусеницы для харвестера.

Публикация предназначена для всех, кто работает с лесозаготовительными машинами и оборудованием, а также может использоваться в качестве учебного пособия в образовательных учреждениях лесной отрасли и на курсах переподготовки. В рекомендациях преследуется цель показать в сжатой форме модель калькуляции и учёта затрат на эксплуатацию лесозаготовительной техники.

Ранее в России подобные публикации не выходили. Учитывая возможные замечания и предложения читателей, публикация будет обновляться и пополняться. Будем рады получить отзывы и пожелания, которые можно выслать в НИИ завода Рутрак по электронной почте (spb@ru-track.com), а так же предложить для вас дополнительное оборудование для наиболее эффективного использования лесозаготовительной техники – гусеницы для форвардера, гусеницы для харвестера и гусеницы для скиддера. В рамках данного проекта, финансируемого Министерством сельского и лесного хозяйства Финляндии, будет также подготовлено учебное пособие "Промежуточное пользование лесом на Северо-Западе России", в котором данные методы составления калькуляции расходов будут рассмотрены более детально.

В рекомендациях представлены общие принципы и методы расчёта затрат. Содержание и эксплуатация отдельно взятого форвардера или харвестера на отдельном предприятии является частным случаем. Так как все факторы, влияющие на издержки, учесть в рекомендациях невозможно, ответственность за мероприятия и принятые на основании предложенной методики решения несёт владелец техники.

Выражаем особую благодарность АО «Метсятэхо» за помощь в создании данной публикации.

Авторы:

Лаури Сиканен, НИИ леса Финляндии Антти Асикайнен, НИИ леса Финляндии Ольга Тюкина, НИИ леса Финляндии Элина Вяльккю, НИИ леса Финляндии Людмила Лейнонен, НИИ леса Финляндии

Владимир Ананьев, Институт леса Карельского научного центра РАН Юрий Герасимов, АО СтораЭнсо

Константин Демин, Союз лесопромышленников и лесоэкспортеров Республики Карелия

Владимир Сюнёв, Петрозаводский государственный университет

Виталий Хлюстов, Нижегородская государственная сельскохозяйственная академия

Юрий Ширнин, Марийский государственный технический университет Алексей Изотов, независимый эксперт, Республика Карелия

1. ОБЩИЕ ПОНЯТИЯ

В основе планирования показателей использования лесозаготовительной техники лежит расчёт затрат на её эксплуатацию. Это делает возможным сравнение эффективности использования различных лесозаготовительных машин с гусеницами противоскольжения и оборудования. Знание структуры расходов помогает выявить факторы, которые способствуют повышению рентабельности.

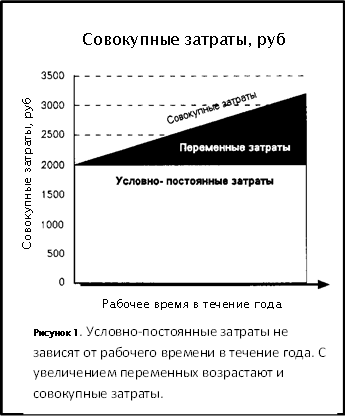

Затраты на эксплуатацию лесозаготовительной техники делятся на условно-постоянные и переменные. Условно-постоянные затраты рассчитываются за определённый промежуток времени, как правило, это календарный год и они не зависят от продолжительности эксплуатации машины. Переменные затраты изменяются пропорционально времени использования машины.

К условно-постоянным затратам относятся: процент с капитала и амортизация, все виды страховок, административные и общехозяйственные расходы и компенсации, выплачиваемые оператору машины. К компенсациям относятся все затраты, связанные с доставкой оператора от места жительства до лесосечной площадки и сумма командировочных расходов оператора согласно контракту.

Переменные (прямые) затраты включают в себя расходы на труд, затраты на топливо и горюче-смазочные материалы, затраты на дополнительное оборудование, например гусеницы для форвардера ремонт и техническое обслуживание лесозаготовительного трактора.

Контроль эффективности эксплуатации лесной машины предполагает деление общего времени на части (рис. 3).

Общее время - это весь лимит времени за расчётный период.

Рабочее время - это весь лимит времени, связанный с работой; в принципе, это время нахождения оператора на рабочем месте.

Время простоев - это всё прочее время, которое не может считаться рабочим. Например, время на обеденный перерыв не считается рабочим временем.

Производственное время - это время, потраченное на выполнение основной работы на определённой делянке.

Время на переметттение - это время, потраченное на перемещение лесосечной машины с одной делянки на другую.

Время на ремонт - это продолжительность сложного ремонта и технического обслуживания машины, которые нельзя сделать на делянке.

Эксплуатационное время - это время непосредственно или косвенно связанное с выполнением работы, включая перерывы менее 15 минут.

Перерывами считаются паузы продолжительностью более 15 минут, во время которых не выполняется основная работа. К ним причисляется время на проведение подготовительно-заключительных работ, время на личные перерывы, организационные перерывы, время на проведение технического обслуживания и небольших ремонтов.

Фактическое время работы - это эксплуатационное время за вычетом перерывов менее 15 минут.

1.3. Соотношение временных показателей

Сопоставление показателей, таких как эксплуатация машин в различных условиях, или показателей, характеризующих эффективность эксплуатации различных категорий машин можно делать с помощью следующего соотношения. При этом обычно применяют техническую степень использования:

где, под «временем машинных перерывов» подразумевается время на ликвидацию случайных неисправностей машины ( например подтянуть гусеницы для форвардера ), проверку и техническое обслуживание неисправностей лесосечных машин на делянке ( например одеть гусеницы для форвардера ), которые и являются причиной вынужденных перерывов.

2. МЕТОД РАСЧЁТА

Главная идея методики расчёта - это определение затрат на эксплуатацию машины и выражение их в параметрах времени и производительности. Целью является получение достоверных показателей расходов:

-руб/год;

-руб/час;

-руб/м3.

Таким образом, можно определить величину расходов на выполненные машиной операции в различных ситуациях и рассчитать уровень использования форвардера или харвестера и соответствующих затрат, при котором работа была бы рентабельной. При расчёте затрат способ определения используемых показателей зависит от цели дальнейшего применения калькуляции.

Когда затраты рассчитываются на одну машину, за основу принимаются цена и сведения о затратах, касающиеся данной машины. Сведения о конкретной машине берутся из бухгалтерской отчётности и по результатам мониторинга её эксплуатации непосредственно на основных работах.

Для обоснования расходов используются средние данные машины: фактическая цена, расход топлива и горюче-смазочных материалов, информация о плановых ремонтах. Результаты об отработанном машиной времени можно получать расчётным путём, согласно установленным принципам, используя наблюдения за её работой.

При сравнении различных технологий заготовки расчёты затрат следует проводить в сопоставимых единицах.

2.2. Принципы расчёта нормы времени

Важно чтобы при расчёте принималась единица времени, на которой основывались бы такие значения, как выработка на единицу продукции и другие. За единицу отработанного форвардером или харвестером времени принято считать один машино-час.

Рабочее время. Объём годового рабочего времени определяется как производная количества часов в рабочей смене на число рабочих дней в году.

Пример расчёта объёма годового рабочего времени в условиях России при односменном режиме работы:

8 (часов в день) х 22,4 (среднее число рабочих дней в мес.) х 12 (мес.) = 2 150,4 час.

При двухсменном годовом режиме работы форвардера или харвестера рабочее время меняется в зависимости от организации ежедневного технического обслуживания. Если техническое обслуживание проводит один оператор, то продолжительность рабочего времени составляет 16 часов. Если техническое обслуживание проводят два оператора по 30 мин., тогда рабочее время машины составит 15,5 часа.

Таким образом, годовой объём рабочего времени составит:

16,0 (час/день) х 22,4 (дней/месяц) х 12 (месяцев) = 4 300,8 рабочих часов/год, или

15,5 (час/день) х 22,4 (дней/месяц) х 12 (месяцев) = 4 166,4 рабочих часов/год.

Экономически обоснованный режим эксплуатации харвестера принят следующий:

Односменный - 8 месяцев/календарный год, Двухсменный - 4 месяца/календарный год.

Тогда общее рабочее время в течение года составит 2 867 часов (см. табл.1).

Время на перемещение. Доля времени на перемещение в среднем составляет для форвардеров 5 %, для харвестеров 3-5 % от эффективного фактического времени работы.

Степень использования. На изменение степени использования форвардеров тип или марка базового трактора существенно не влияет и составляет для:

Форвардера 80-90 %

Харвестера 75-85 %

Почасовое рабочее время - это время, оплачиваемое оператору по часовому тарифу на проведение обслуживании, ремонтов и подготовительно- заключительных работ.

Срок эксплуатации машины (по гопам) зависит от продолжительности использования машины, а также от её износа и составляет для форвардера 7-8 лет и для харвестера 6-7 лет. Термин «списание» обозначает годовое снижение стоимости машины. Например, по плану машина должна эксплуатироваться 7 лет. Оценивается остаточная стоимость, по которой можно продать машину после семилетнего использования. Если машина износилась до конца, остаточная стоимость будет нулевой. Годовое списание рассчитывают как:

(Покупная стоимость - Остаточная стоимость ) / Срок эксплуатации, лет

Под остаточной стоимостью понимается цена, за которую можно продать машину после определённого срока эксплуатации.

Цена машины. В расчётах используется термин «закупочная цена». В закупочную цену включаются: стоимость приобретения машины, стоимость дополнительных комплектующих, например гусеницы для форвардера или гусеницы для харвестера, и транспортные расходы.

2.3. Условно-постоянные затраты

Процентная ставка зависит от структуры основного капитала. Ставка заёмного капитала должна соответствовать процентной ставке на свободном рынке. Процентная ставка собственного капитала устанавливается согласно альтернативным инвестициям.

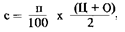

Для расчёта процентной ставки предлагается использовать следующую формулу:

где: с - годовая процентная ставка, руб. п - процент годовой ставки Ц - цена машины О - остаточная стоимость.

где: с - годовая процентная ставка, руб. п - процент годовой ставки Ц - цена машины О - остаточная стоимость.

Страховки. Лесные машины обычно страхуют на случай пожара, аварии и ответственности за возможный ущерб. Годовая сумма страхования рассчитывается согласно действующим страховым тарифам.

При использовании личных транспортных средств для производственных нужд компенсируют затраты, связанные с организацией работы, перемещениями и ремонтом. Пробег автомобиля определяется как среднеарифметическое значение протяжённости самых продолжительных маршрутов в течение года. Компенсация транспортных расходов обговаривается в контракте.

Компенсатция транспортных расходов - это возмещение потраченных оператором личных средств на дорогу до рабочего места. Количество километров пробега рассчитывается на основании учёта прошлых лет. Сумма километро-компенсации обговаривается в контракте.

Обптие расходы включают в себя затраты на содержание предприятия, например таких, как бухгалтерский учёт. В расчётах принимается среднегодовое значение данного вида издержек.

Расходы на оплату труда. Сдельная и почасовая оплата труда, надбавки за сменную работу и за работу в тяжёлых условиях устанавливаются согласно коллективному трудовому договору. Косвенные издержки по заработной плате, например, отчисления на социальное страхование, устанавливаются согласно соответствующему договору и предписанию.

Расходы на топливо и горюче-смазочные материалы. Общее количество топлива, ГСМ и гидравлического масла определяестя по нормам их расхода на единицу времени.

Расходы на ремонт и техническое обслуживание рассчитываются на весь срок эксплуатации машины на основе среднегодового значения. Сюда включаются стоимость необходимых запасных частей и допоборудования ( например гусеницы противоскольжения – гусеницы для форвардера и гусеницы для харвестера ) и оплата услуг по ремонту и техническому обслуживанию сторонними организациями, например ремонт гусениц на заводе Рутрак. Плата за время, потраченное оператором на ремонт и техническое обслуживание, входит в расходы на оплату труда.

Годовые фактические затраты на ремонт и обслуживание можно определить только проанализировав их за предшествующий период. В предварительных калькуляциях затраты на ремонт оцениваются на основании текущей информации.

Следует вести постоянный учёт затрат на ремонт и техническое обслуживание. Эта информация становится полезной при планировании очередной замены машины.

В калькуляционные расчёты рекомендуется включать 5 % доплаты за риск предпринимателя, то есть резервный фонд.

Годовые затраты получают суммируя все расходы в течение года. Делением суммы затрат на годовую сумму эффективно использованных часов получают затраты на час эксплуатации.

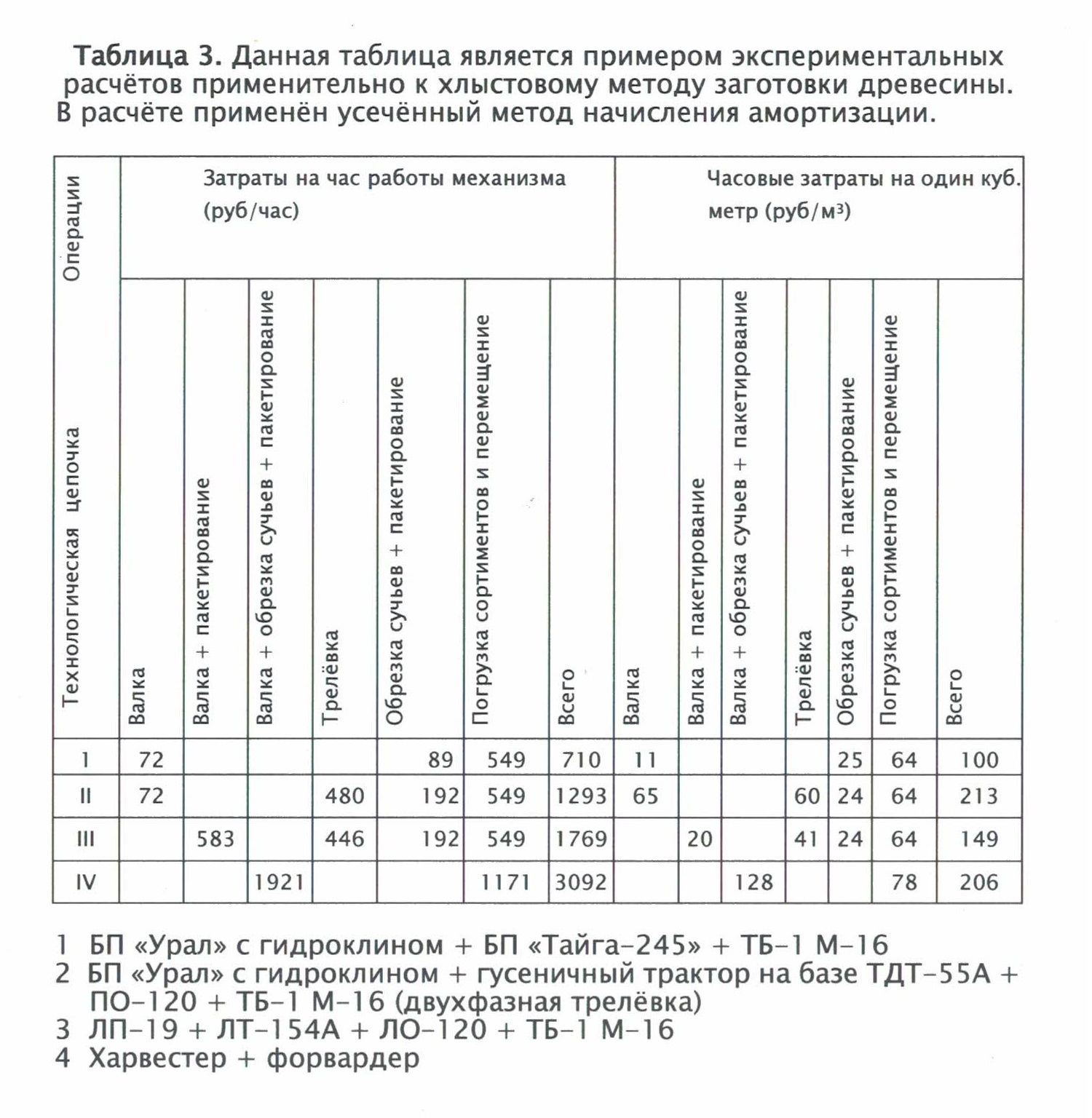

При использовании лесозаготовительной расчёт производственной себестоимости единицы продукции осуществляется:

Делением часовых затрат на часовую выработку получают затраты на один кубический метр заготовленной древесины.

3. ПОФАКТОРНЫЙ АНАЛИЗ ИЗДЕРЖЕК

На издержки лесозаготовок влияют различные факторы. Например производительность, особенно харвестера, существенно влияет на себестоимость единицы продукции (руб/м3). Так, на рубках промежуточного пользования производительность может быть менее 5 м3/час, когда на рубках главного пользования при благоприятных условиях она возрастает до 20 м3/час и более. При этом гусеницы для форвардера и гусеницы для харвестера существенно повышают производительность машин

Определение срока эксплуатации машины и степени её использования по времени должны быть по возможности точными, так как они оказывают прямое влияние на условно-постоянные затраты.

Степень использования машины определяется на основе анализа личных наблюдений или на основе другой фактической информации. Показатель степени использования во многом зависит от состояния машины и профессионализма оператора, при этом гусеницы противоскольжения оказывают огромную помощь в работе оператора.

При планировании использования машины целесообразно выполнять альтернативные расчёты (анализ чувствительности) для выяснения влияния «сомнительных» факторов на уровень издержек.